「うちは大した財産もないし、相続税なんて関係ない」

そう思っている方が、実は損をしているケースが非常に多いです。

よくあるのは3つのパターンです。

- 相続税の申告をしなかったために、本来受けられた特例や控除を使い損ねる

- 相続税がかかると思い込んで、必要のない対策に時間とお金をかける

- かかると思っていなかったのに、申告が必要だったと後から発覚する

この記事では、相続税の基礎となる「基礎控除」の仕組みと、「自分の家族に相続税がかかるかどうか」をざっくり判断するための考え方をお伝えします。

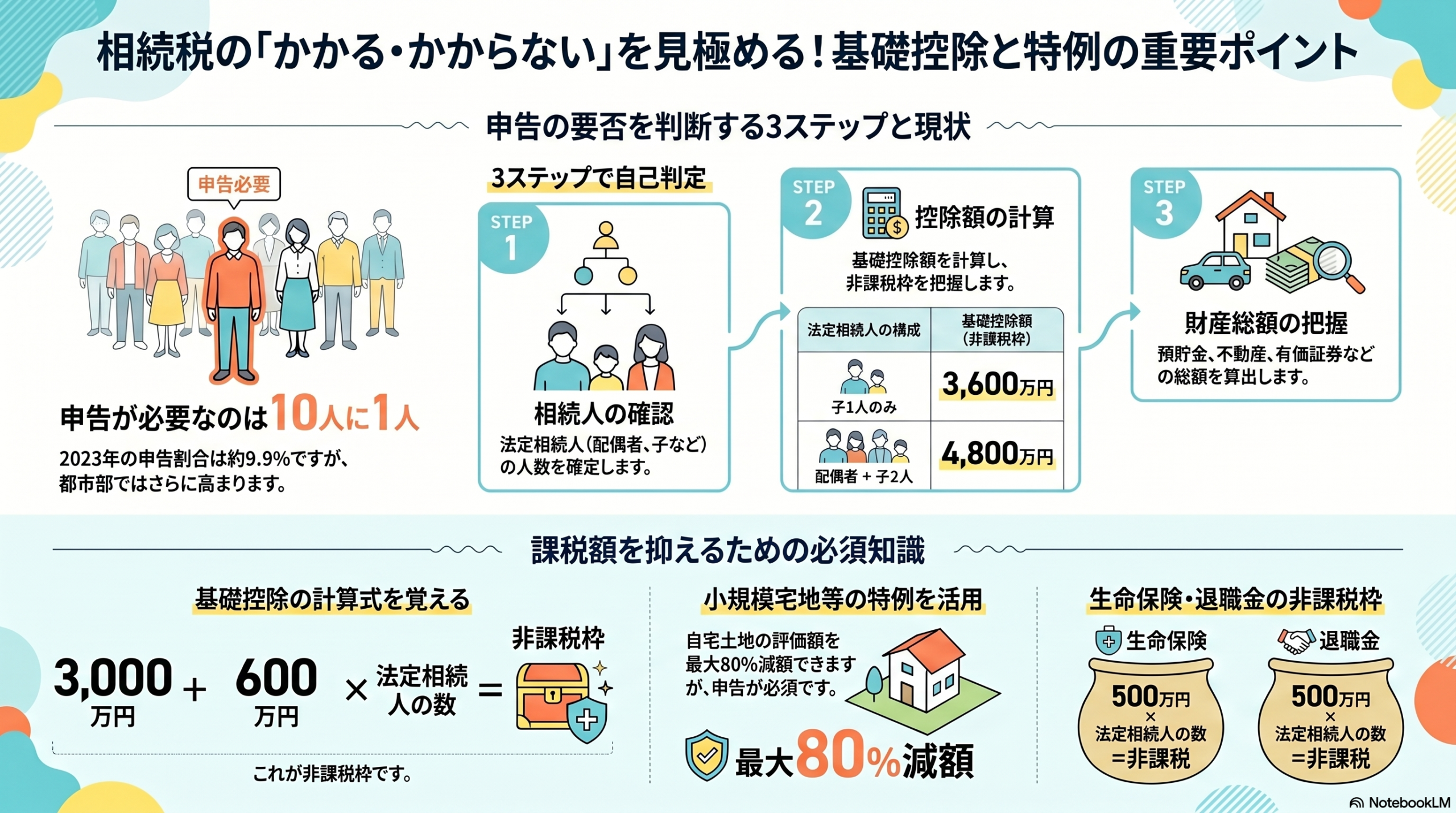

相続税がかかるのは「亡くなった人」のうち何%か

まず現実を知っておきましょう。

国税庁「相続税の申告事績の概要」によると、2023年に亡くなった方のうち、**相続税の申告が必要だったのは約9.9%**です。

つまり、約10人に1人です。

「それほど少ないのか」と感じる方もいれば、「意外と多い」と感じる方もいるでしょう。2015年以前、基礎控除は「5,000万円 + 1,000万円 × 法定相続人の数」でした。税制改正でこれが「3,000万円 + 600万円 × 法定相続人の数」へと大幅に引き下げられた結果、課税対象者の割合は約4%台から一気に倍増しました。

ただし、都市部(特に首都圏・近畿圏)では不動産価格が高いため、この割合は全国平均より高くなります。東京都だけで見ると、申告割合は15〜16%に達することもあります。

あなたの親御さんが都市部に不動産を持っているなら、「関係ない」とは言い切れません。

相続税の基礎控除とは何か

相続税には「基礎控除」という非課税枠があります。

基礎控除額の計算式:

3,000万円 +(600万円 × 法定相続人の数)法定相続人とは、民法で定められた相続の権利を持つ人のことです。

具体例で見てみましょう

ケース①:父が亡くなり、母と子2人が相続する場合

- 法定相続人:母・子A・子B の3人

- 基礎控除:3,000万円 +(600万円 × 3)= 4,800万円

この場合、遺産の総額が4,800万円以下であれば、相続税はかかりません。

ケース②:配偶者がすでに亡くなっており、子1人が相続する場合

- 法定相続人:子1人

- 基礎控除:3,000万円 +(600万円 × 1)= 3,600万円

同じ遺産でも、法定相続人の数によって非課税枠が変わります。

「遺産の総額」には何が含まれるか

「うちの遺産なんて大したことない」と思っていても、計算してみると意外と大きくなることがあります。

相続税の計算対象となる財産には以下が含まれます:

含まれるもの(プラスの財産)

- 預貯金:銀行・郵便局・証券口座の残高

- 不動産:土地・建物(相続税評価額で計算)

- 有価証券:株式・投資信託・債券

- 生命保険金(非課税枠を超える部分)

- 死亡退職金(被相続人の死亡を原因として会社から支払われるもの。非課税枠を超える部分)

- その他:骨董品・車・ゴルフ会員権など

差し引けるもの(マイナスの財産)

- 借入金・未払い金:住宅ローン残高、未払いの税金・医療費など

- 葬儀費用:通常の葬儀であれば認められます

非課税枠で守られるもの

生命保険金・死亡退職金の非課税枠(それぞれ別枠):

500万円 × 法定相続人の数上の例(法定相続人3人)なら、生命保険金は1,500万円まで、死亡退職金も別途1,500万円まで、相続税の対象外です。

生命保険をうまく活用すると相続財産の圧縮につながると言われるのは、この非課税枠があるためです。

【重要】小規模宅地等の特例を必ず確認する

もう一つ、絶対に見落としてはいけない制度があります。

小規模宅地等の特例です。

自宅の土地(特定居住用宅地等)を、配偶者または同居していた相続人が引き継ぐ場合、330㎡までの評価額を最大80%減額できます。

例:路線価ベースで評価額1億円の土地 → 特例適用後の評価額 2,000万円(80%減)この特例は、申告書を提出することで初めて適用されます。「基礎控除内に収まりそうだから申告不要」と判断する前に、この特例を計算に入れることが必須です。逆に言えば、特例を使えば課税ゼロになるケースでも、申告しなければ適用されません。

冒頭で「申告しなかったために控除を使い損ねる」と書いたのは、主にこのケースです。

不動産の評価に注意:時価と相続税評価額は違う

相続税での土地評価は主に2通りです:

路線価方式(市街地の土地)

- 国税庁が毎年7月に発表する「路線価」をもとに計算

- 一般的に時価の80%程度が目安(エリアによって異なります)

倍率方式(路線価のない土地)

- 固定資産税評価額 × 倍率で計算

- 倍率は国税庁が地域ごとに定めています

実際の売却価格(時価)ではなく、この「相続税評価額」で相続税を計算します。「都市部の土地だから高額になるはず」と思っていても、相続税評価額は時価より低くなることがほとんどです。一方、さらにそこから小規模宅地等の特例が適用できれば、評価額は大幅に圧縮されます。

「配偶者の税額軽減」という強力な控除

配偶者(夫・妻)が相続する場合、さらに大きな控除があります。

配偶者の税額軽減:

この控除は「①1億6,000万円」と「②配偶者の法定相続分相当額」のいずれか大きい方を上限として、その金額までは相続税がかかりません。

具体例で確認します。

遺産総額が3億円の場合、配偶者の法定相続分(1/2)は1億5,000万円です。

- ①1億6,000万円

- ②配偶者の法定相続分 = 1億5,000万円

①の方が大きいため、配偶者が受け取る1億5,000万円は全額が非課税の範囲内です。相続税はゼロになります。

ただし、ここに一つ落とし穴があります。

「配偶者が全部相続すれば節税になる」は半分正解、半分誤りです。

配偶者が全財産を相続すると、今度は配偶者が亡くなったとき(二次相続)に子供たちが相続する財産が増えます。そのとき配偶者の税額軽減は使えません。つまり、一次相続では節税できても、二次相続で大きな税負担が生じることがあります。

一次相続と二次相続を合算したトータルの税負担で考えることが重要です。

自分の家族に相続税がかかるかを確認する3ステップ

ステップ1:法定相続人を確認する

まず、誰が法定相続人になるかを確認します。

基本ルール:

- 配偶者は常に相続人

- 子供がいれば第1順位(子供がいなければ父母・祖父母 → 兄弟姉妹の順)

ステップ2:基礎控除額を計算する

3,000万円 +(600万円 × 法定相続人の数)ステップ3:財産の概算総額を出す

以下の項目を足し合わせ、基礎控除と比較してください:

- □ 預貯金・有価証券の合計

- □ 不動産の路線価ベースの概算(小規模宅地等の特例が使えるか確認)

- □ 生命保険金(受取額から非課税枠500万円×相続人数を引いたもの)

- □ 死亡退職金(受取額から非課税枠500万円×相続人数を引いたもの)

- □ その他の財産(車・骨董品等)

- □ マイナス:借入金・葬儀費用等

この合計がステップ2の基礎控除額を超えるなら、相続税の申告が必要な可能性があります。ただし、小規模宅地等の特例を適用できる場合は、適用後の評価額で再計算してください。

「関係ない」と思っている人こそ、一度確認を

相続税の問題は、関係ある・なしの前に「正確に把握しているかどうか」が重要です。

- 対策が不要なのに対策費用をかけている

- 対策が必要なのに何もしていない

どちらも損です。

まず自分の家族の財産規模と法定相続人の構成を把握する。 それだけで、次に何をすべきかが見えてきます。

相続は「起きてから考える」ではなく、「起きる前に準備する」ものです。

特に親御さんが70代以上になったら、一度家族で話し合う機会を作ることをお勧めします。難しい話に聞こえるかもしれませんが、「エンディングノート」の作成や「家族会議」から始めるだけでも十分です。

まとめ

- 相続税がかかるのは全国平均で亡くなった方の約10%(都市部は高め)

- 基礎控除は「3,000万円 + 600万円 × 法定相続人の数」。2015年改正で大幅縮小された

- 生命保険金・死亡退職金には別途「500万円 × 法定相続人の数」の非課税枠がある

- 不動産は「相続税評価額」で計算(時価とは異なる)

- 自宅の土地には「小規模宅地等の特例」で最大80%減額できる制度がある(申告必須)

- 配偶者の税額軽減は強力だが、二次相続まで含めたトータルで考える

- まず「自分の家族の財産規模と相続人の構成」を把握することが第一歩

個別の相続相談・ライフプランニングについてはお気軽にお問い合わせください。

本記事は一般的な情報提供を目的としており、個別の税務・法務アドバイスではありません。具体的な対策は必ず専門家(税理士・弁護士等)にご相談ください。

サステイン100パートナーズ|凌雲

FP / 相続診断士 /

冠婚葬祭・介護関連企業

サン・ライフホールディング 経営戦略室

出典:国税庁「令和5年分 相続税の申告事績の概要」

凌雲言志をもっと見る

購読すると最新の投稿がメールで送信されます。

コメント